El colapso de compañías como la islandesa Wow Air y el alza del crudo impulsan la consolidación del sector.

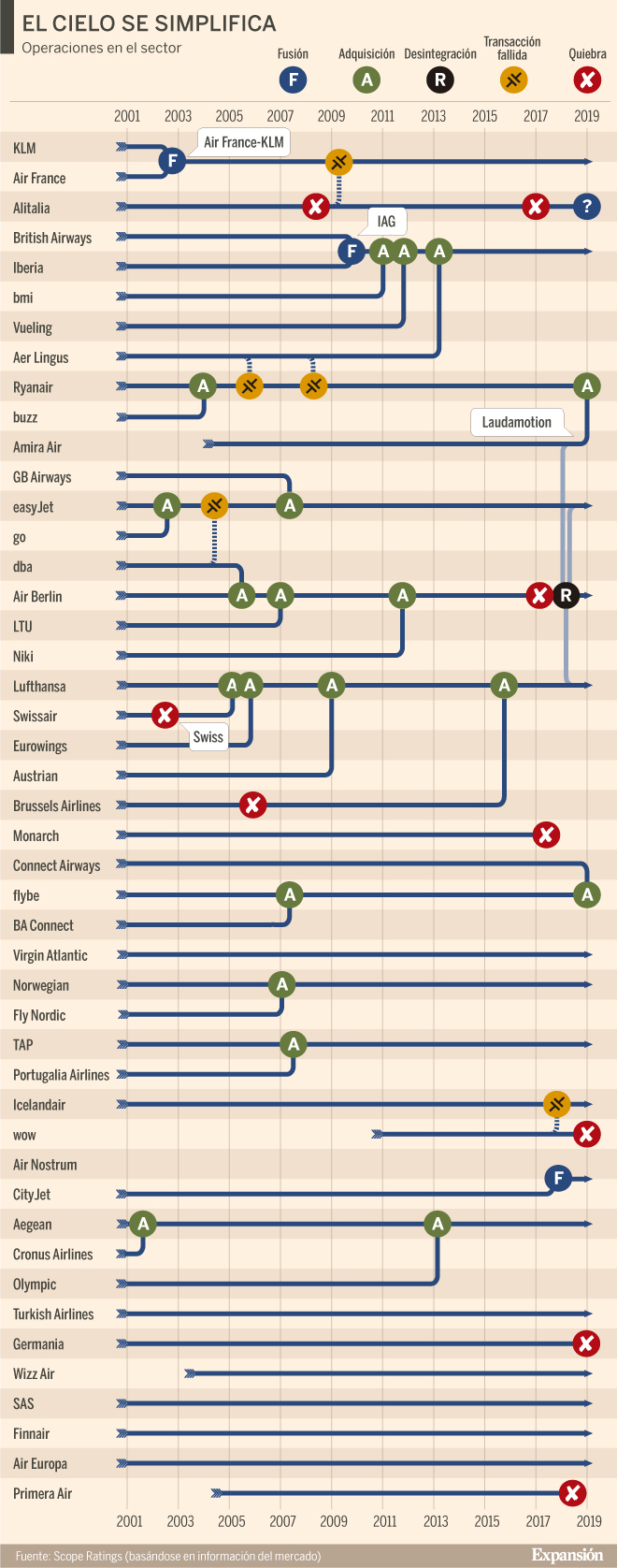

Son pequeñas, tienen nombres exóticos y desconocidos para el gran público, y han dejado tras de sí un reguero de pasajeros damnificados en los aeropuertos europeos. VLM, Primera Air, Cobalt, Germania, Flybmi... Más de una decena de aerolíneas han cesado sus operaciones de forma repentina en el último año, incapaces de soportar la presión en costes vinculada a la subida del precio del petróleo, la ralentización económica y la sobrecapacidad de plazas en el Viejo Continente, que está tirando de las tarifas y de los márgenes a la baja.

La última en dejar sus aviones en tierra ha sido la islandesa Wow Air. Tras varios meses de búsqueda agónica de fondos, en los que negoció desde su venta a su rival Icelandair hasta una inyección de capital de la firma de capital riesgo Indigo Partners, la aerolínea de largo radio de bajo coste dijo adiós el 28 de marzo. Su colapso provocará pérdidas al sistema bancario nacional y, junto a otros factores, restará décimas al crecimiento económico de Islandia en 2019.

El pronóstico de los expertos es claro: el reguero de quiebras en los cielos europeos continuará en los próximos meses. Sobre todo si se mantiene el rally alcista en el precio del crudo, que supone entre el 20% y el 35% de los costes de una aerolínea y que acumula una revalorización del 31% en lo que va de año, hasta 69,69 dólares por barril.

A corto plazo, la atención está puesta en las aerolíneas en venta, como la del touroperador Thomas Cook, y en compañías que no terminan de despejar su futuro, como Alitalia -bajo administración concursal desde mayo de 2017 y en pérdidas desde 2002- y Norwegian Air Shuttle. Ésta última amplió capital para intentar enderezar el rumbo después de que IAG retirara su interés por hacerse con el control de la empresa, pero acusará en sus costes la prohibición de utilizar los Boeing 737 MAX tras los accidentes de Lion Air y Ethiopian Airlines. La potencial venta de airBaltic, en la que el Gobierno letón tiene casi el 80% del accionariado, y la recapitalización de la eslovena Adria Aiways también podrían ofrecer ventanas de oportunidad.

"Es un momento muy interesante. La sobrecapacidad en el mercado aéreo intraeuropeo se mantiene en comparación con EEUU, y la consolidación en el sector continuará, pero es difícil saber quiénes serán los ganadores", asegura Jeanine Arnold, vicepresidenta y senior creditor officer de Moody's, que apunta a "compañías con ingresos diversificados, flexibilidad operativa y elevados niveles de liquidez para acometer compras".

En su opinión, los potenciales interesados deberán calibrar, sobre todo, si les encajan los derechos de despegue y aterrizaje (slots) y los aviones de las compañías contra las cuerdas. Y lanza una pregunta clave: "¿Podría una aerolínea intentar adquirir otra o se replicará el modelo de Air Berlin, en el que los activos se repartieron entre un consorcio de compañías en el que cada una eligió lo que más le interesaba?".

Comparte su visión Sebastian Zank, director ejecutivo de ratings corporativos de Scope Ratings, que destaca "la existencia de muchas compañías zombies que siguen operando, gracias a financiación externa y a la extensión de préstamos porque, por sí mismas, no podrían sobrevivir". Para Zank, se atisba una consolidación aérea trasnacional, similar a la que se produjo al otro lado del Atlántico hace dos décadas y que dio lugar a que los cinco grandes grupos se repartan hoy el 80% del mercado estadounidense, frente al 50% que suman Lufthansa Group, Ryanair, IAG, Air France-KLM y easyJet. Cada vez más, la estrategia es esperar, en lugar de actuar. Así lo explica: "Las principales compañías monitorizan el mercado europeo en busca de activos interesantes para sus carteras, pero en vez de pujar activamente por ellos esperan a que esos competidores al límite quiebren para conseguirlos a un precio mucho mejor". Es lo que sucedió en 2017, cuando la alemana Air Berlin colapsó. Su negocio se repartió entre Lufthansa, easyJet y Laudamotion, hoy controlada por Ryanair.

Si las predicciones se cumplen, las aerolíneas más grandes seguirán ganando tamaño a costa de compañías con menos de 10 aviones y de 15 millones de pasajeros, y una estructura financiera débil que este verano volverá a poner a prueba la amenaza de retrasos y cancelaciones de vuelos. Pese a que se han implementado medidas para reducir el impacto, la congestión aérea persiste en Europa, y en el sector se preparan para otra compleja temporada estival. Las demoras, que se están traduciendo en una factura millonaria para las aerolíneas en compensaciones a los viajeros, provocan consecuencias severas si la compañía no cuenta con suficiente masa crítica pero se enfrenta a muchos competidores. Una situación que, en Europa, está a la orden del día. Según datos de OAG, incluso las redes de las grandes aerolíneas de bajo coste se solapan en más del 40%.

Michael O'Leary, consejero delegado de Ryanair, lanzó su vaticinio hace unas semanas: la industria avanzará inexorablemente hacia cinco grandes grupos -Lufthansa, IAG, Air France-KLM, Ryanair y easyJet- controlando el 80% del tráfico del continente. La absorción de capacidad por parte del Top 5 con la quiebra de pequeños actores es sólo la primera fase. Sus apuestas apuntan a que Norwegian y la portuguesa TAP acabarán integradas en IAG; Wizz Air en Lufthansa; y Alitalia, en Air France-KLM.

En este callejón sin salida, la suerte está echada. Los 7,5 euros por pasajero que gana de media una aerolínea europea apenas dan margen para cometer errores.

YOVANNA BLANCO

MADRID

6 ABR. 2019 - 20:14

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.