Los bloques económicos del Mercosur y la Alianza del Pacífico pugnan por la supremacía

A la hora de juzgar a los dos bloques por sus progresos sociales, los resultados son diferentes de los datos macroeconómicos.

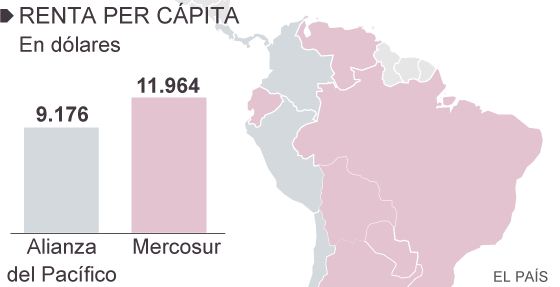

El decenio dorado de los altos precios de las materias primas y la entrada de dinero a espuertas en América Latina toca a su fin y con ello se está profundizando la brecha entre los países de la costa del Pacífico, más dinámicos y abiertos, y los del Atlántico, más proteccionistas y burocráticos. Si durante los primeros años del nuevo milenio —el periodo más influyente del chavismo—, la región estuvo dividida en términos políticos entre Gobiernos conservadores y de izquierdas, ahora la ruptura es predominantemente comercial en dos grandes bloques: la Alianza del Pacífico (Chile, Perú, Colombia y México) y el Mercosur (Argentina, Brasil, Paraguay, Uruguay y Venezuela).

Los más recientes informes sobre perspectivas económicas mundiales, empezando por el del Fondo Monetario Internacional (FMI) o el del Instituto para las Finanzas Internacionales (IIF) de Washington, dan cuenta de que el futuro a corto y medio plazo de la Alianza del Pacífico es más prometedor que el del Mercosur. El primer bloque crecerá este año entre un 3% y 4%; mientras que Brasil, Argentina y Venezuela, las economías que representan el 98% del producto interior bruto (PIB) del segundo bloque, crecerán apenas entre un 0,6% y 1%. Uruguay y Paraguay tienen mejores previsiones de crecimiento que sus socios, pero sus economías son muy pequeñas.

“A corto y medio plazo, creo que la ventaja de la Alianza del Pacífico sobre el Mercosur tenderá a ampliarse”, opina Ramón Aracena, economista jefe del Instituto de Finanzas Internacionales (IIF) de Washington. “La Alianza está demostrando ser más resistente a las crisis, refleja un compromiso firme con el modelo de libre mercado que ha adoptado y, sobre todo, goza de un intangible que es la credibilidad. El Mercosur puede cambiar dentro de un tiempo y abrirse más a los mercados internacionales, pero va bastante rezagado... La Alianza nace de intereses pragmáticos, de abajo arriba impulsada por la comunidad empresarial de los países miembros, no de arriba abajo como un proyecto político. Y este origen es clave en su desarrollo y su futuro como bloque comercial”, añade el economista chileno.

Muchas cosas separan a uno y otro bloque. La Alianza del Pacífico, creada en 2011, ha apostado por la economía de mercado y por los acuerdos de libre comercio con EE UU, Europa y Asia. Cuenta además con una mayor confianza de los inversores internacionales y los organismos de crédito, y los dirigentes que los gobiernan tienen una tendencia menor a caer en la demagogia.

En cambio, las tres grandes economías del Mercosur —fundado en 1991—, son más intervencionistas y son percibidas como menos amigables con el libre comercio y la inversión extranjera. Los Gobiernos populistas de Argentina y Venezuela, además, tienen problemas para controlar la inflación y para conseguir financiación externa. En cuanto al gasto social, los países del Mercosur superan a los de la Alianza del Pacífico. Pero aunque las ingentes ayudas públicas han permitido a mucha gente salir de la pobreza extrema, los desembolsos no han supuesto una verdadera revolución en el desequilibrio de la renta y la desigualdad de oportunidades, flagelos a los que ningún país de la región escapa.

Brasil, la mayor economía latinoamericana, ha sufrido dos revisiones a la baja de su solvencia financiera por parte de las agencias Moody’s y Standard and Poor’s en lo que va de año. A pesar de que el país probablemente registre el mayor crecimiento del bloque Atlántico este año (entre el 1,8% y 1,5%, según se mire al FMI o al Banco Mundial), éste seguirá siendo más bajo que el de México (entre el 2,3% y 3%), el menos abultado de los países del bloque del Pacífico. La oleada deprotestas con epicentro en São Paulo de hace un año y las que sacuden al país con motivo del Mundial de fútbol han sembrado inquietud entre los inversores internacionales sobre el futuro brasileño, a pesar de que el país sigue siendo el principal receptor de inversión extranjera directa de toda la región.

La inflación en el país se ha elevado más de lo previsto, sobre todo por problemas en la cadena de suministro derivados del déficit energético, lo que ha mermado el poder adquisitivo de la clase media que creció durante los años de fuerte expansión (2005-2010). El país ocupa el puesto 116 del total de 189 países del informe Doing Business 2014 del Banco Mundial. Se tarda 107,5 días en abrir un negocio frente a la media de 36,1 del resto de la región. Una vez abiertas, las firmas tienen que invertir 2.600 horas anuales en asuntos fiscales frente a las 369 horas de media en la zona.

En la prensa generalista y en las publicaciones especializadas de Brasil crecen las voces de empresarios que piden una mayor apertura de la economía para dar un impulso a una actividad que viene decayendo desde hace tres años y que se arriesga a un estancamiento prolongado. La élite económica teme que el país pierda mucha competitividad exterior si la Alianza del Pacífico avanza en sus planes de libre asociación con 12 países asiáticos (entre ellos Japón y Corea del Sur, pero no China e India).

El temor a perder cuota como gran exportador también ha elevado en Brasil el tono del debate sobre el corsé que suponen las reglas del Mercosur para que uno de sus miembros pueda negociar pactos comerciales con cierta manga ancha. Esto lo vivió de cerca Uruguay cuando quiso acercarse más a EE UU; y los propios brasileños y argentinos, en sus intentos de cerrar un acuerdo con la UE. Las constantes disputas comerciales entre Brasilia y Buenos Aires han desgastado el Mercosur tras 25 años en los que el proceso de integración ha avanzado poco. “La Alianza dice: tengamos libre comercio entre nosotros y con el mundo. El Mercosur: tengamos libre comercio entre nosotros e impongamos tarifas al resto”, explica Aracena. “Creo que si a la Alianza le va muy bien, aumentarán las presiones en el seno del bloque del Sur para cambiar el modelo”, añade.

Brasil, que no depende tanto de las materias primas (35,4% de sus envíos al exterior son de manufacturas), enfrenta “muchos cuellos de botella” en infraestructura y “no ha definido si los resolverá con inversión pública, que no alcanza, o privada, que tiene sus condiciones”, observa Jürgen Weller, economista de la Comisión Económica para América Latina y el Caribe (CEPAL). “El modelo que llevó a crecer más en la década pasada se debilita. El empleo no aumenta, los salarios ya no tanto, con lo que la demanda interna se debilita. Esa demanda interna de los últimos años hizo crecer las importaciones y, al igual que en muchos países, esto trajo déficit en la cuenta corriente. Hubo depreciación del real, la inflación no es tan alta, pero el banco central subió los tipos de interés al 11%, lo que también rebaja la actividad, el crédito se contrae”, dice Weller.

Argentina y Venezuela tienen serios problemas tanto para controlar la inflación como para conseguir financiación tras años de dar la espalda al mercado y maquillar o intentar ocultar las cifras macroeconómicas. La difícil vida entre el desabastecimiento y el nivel de precios más alto del mundo (59,3%) ha disparado una protesta social en Venezuela que se ha cobrado la vida de más de 40 personas en lo que va de año. Argentina ha tenido que blanquear sus estadísticas y reconciliarse con los acreedores externos para reinsertarse en el sistema financiero internacional y obtener dinero en el exterior. La jugada le ha servido para aliviar un poco el llamado riesgo-país, que es el más alto de la región tras Venezuela, pero llega un poco tarde para revertir de pleno la delicada situación del país a poco más de un año de las elecciones. Tanto el FMI como el Banco Mundial prevén el estancamiento tanto de la economía venezolana como de la argentina para este año.

“Muchos analistas suelen tratarlos juntos, pero el caso argentino no es tan negativo. En ambos ha habido mala gestión económica, pero en Argentina nunca hubo el grado de distorsión de Venezuela, donde no se entiende que con un barril de petróleo a 100 dólares haya crisis cambiaria”, opina el economista colombiano José Antonio Ocampo, profesor de la Universidad de Columbia y coautor junto con el Nobel Joseph Stiglitz del libro Tiempo de una mano visible: lecciones de la crisis financiera mundial de 2008. Este experto coincide con el informe del Banco Mundial en que Argentina ha adoptado este año medidas para revertir su situación, como la devaluación del peso, la normalización de las estadísticas públicas, el acuerdo para el pago de la deuda con el Club de París (grupo de 19 países acreedores), y la indemnización a Repsol por la expropiación de YPF. “Pero debe hacer más ajustes”, señala Ocampo.

“Son medidas de estabilización, pero no de estímulo”, advierte Weller sobre Argentina, un país donde las manufacturas suponen el 32,6% de las exportaciones y donde precisamente las fábricas de coches y sus componentes son las que están suspendiendo o directamente despidiendo trabajadores. Venezuela, donde las exportaciones no petroleras son apenas el 4,7% del total, está más lejos que Argentina de resolver su escasez de divisas. El país caribeño enfrenta un alto déficit de energía eléctrica que afecta al sector productivo y problemas para tornar eficientes las numerosas empresas nacionalizadas por el chavismo.

En el bloque de la Alianza del Pacífico a todos les va mejor que a los del Atlántico, pero entre sus asociados hay también bastantes diferencias. En el informe del Banco Mundial aparecido el miércoles, Colombia es la única de las grandes economías que va a crecer más en 2014 que el año pasado. País exportador de petróleo y minerales (solo el 22,8% de sus ventas externas son manufacturas), “Colombia se ha visto impulsada por un ambicioso programa de inversión pública en infraestructuras y vivienda, y por el auge de un nuevo sector de materias primas, el del carbón”, explica Weller.

Hace unas semanas, el embajador colombiano en Madrid, Fernando Carrillo, aventuró ante los empresarios canarios que un acuerdo de paz entre el Gobierno y las guerrillas de las FARC y del ELN podrá añadir hasta dos puntos porcentuales al PIB si los recursos de la guerra se destinan a servicios públicos que apuntalen el desarrollo, según la agencia Efe.

El segundo grupo dentro de la Alianza es el de los países que moderan su crecimiento por la caída de la demanda de productos mineros: Perú y Chile. El primero de estos países va a soportar mejor la desaceleración de la demanda porque el precio de los hidrocarburos y de los metales preciosos se mantiene fuerte. “Además, Perú”, dice Weller, “crece un poco más porque viene de fortalecer el mercado interno con el surgimiento de una nueva clase media. En Chile eso había ocurrido ya en los noventa”. La presidenta chilena Michelle Bachelet, que regresó al poder en marzo pasado, impulsa una reforma para mejorar las oportunidades educativas y otra para diversificar una economía en la que las exportaciones industriales suponen solamente el 13,5% del total. En Perú son el 14,7%.

México se expande más que el año pasado, pero a un paso más lento de lo esperado tras las reformas que el presidente Enrique Peña Nieto emprendió en 2013, como la que abrirá el negocio petrolero al capital privado y extranjero. “El Gobierno identificó los cuellos de botella que habían provocado un crecimiento débil en años anteriores, hizo las reformas, pero quizás se generaron expectativas exageradas de un efecto inmediato. Además, en México, en contraste con Sudamérica, se fomentó la competitividad con un control de los costes laborales que hizo bajar el salario mínimo en los noventa y mantenerlo congelado en 2000. En cambio, en Sudamérica se fomentó la demanda con subidas del salario mínimo, y esto dio dinamismo en el mercado interno, que ahora está llegando a su fin porque se financiaba gracias a la demanda externa [de productos básicos]”, dice el experto de CEPAL.

A la hora de juzgar a los dos bloques por sus progresos sociales, los resultados son diferentes de los datos que trazan el comportamiento macroeconómico. Entre 2005 y 2013, la pobreza bajó en Brasil a la mitad, del 36% al 18%; en Argentina, un tercio, del 30% al 20%, según la cifra del año pasado que esta semana recalcularon los técnicos del Instituto Nacional de Estadística, negándose a practicar cualquier manipulación de las cifras. Mientras, en Venezuela, se redujo del 37% al 27%. Sin embargo, tanto en Buenos Aires como en Caracas se teme que el flagelo de la pobreza vuelva a dispararse este año de la mano de la alta inflación. Mientras tanto, en la Alianza del Pacífico, Colombia logró disminuirla del 45% al 32% y Perú, a la mitad, del 52% al 25%; pero México sufrió un retroceso, del 31% al 37%, y Chile, que partía de una mejor situación, la redujo del 13% al 11%, según el último informe social de CEPAL.

La desigualdad de ingresos entre el 20% más rico de la población y el 20% más pobre entre 2002 y 2012 bajó más de 10 puntos en Brasil, entre cinco y diez en Argentina, Venezuela y Perú, y menos de cinco en Colombia, Chile y México. La región más injusta del mundo en lo que se refiere a redistribución de la renta logró progresos en esta materia, en contraposición con el resto del planeta, pero esas mejoras están estancándose, según un informe de George Grey Molina, economista jefe para Latinoamérica del Programa de Naciones Unidas para el Desarrollo (PNUD).

FERNANDO GUALDONI / ALEJANDRO REBOSSIO 13 JUN 2014 - 20:03 CEThttp://economia.elpais.com/economia/2014/06/13/actualidad/1402670723_367113.html

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.