Viandantes en Marunouchi, el distrito financiero de Tokio. / T. O. (BLOOMBERG)

El primer ministro Abe apuesta en las urnas la continuidad de su plan para reflotar la economía del país, que lleva más de dos décadas paralizada y tiene en vilo a Occidente

Emiko Komuro tiene 27 años, estudió Empresariales y trabaja en una empresa de márketing como responsable de proyectos, donde gana 250.000 yenes (unos 1.700 euros) brutos mensuales. Se casó hace poco y planea tener hijos pronto. Entonces renunciará a su puesto de oficina, como muchas mujeres japonesas, aunque su esperanza es poder conseguir un teletrabajo. En su día se sintió interesada por la llegada de Shinzo Abe al poder. Hoy, aunque no quiere revelar cuál será su voto en las elecciones anticipadas del 14 de diciembre, asegura sentirse “decepcionada” con el primer ministro japonés. “Sólo se han beneficiado las empresas grandes. Las pequeñas y las medianas, la gente corriente, no han visto mejoras”.

Japón acaba de entrar en recesión técnica por cuarta vez en los últimos seis años. El producto interior bruto (PIB) cayó un 1,9% durante el segundo trimestre y un 0,4% en el tercero, una bajada provocada en esta ocasión por la subida del IVA que entró en vigor el pasado abril. La tasa pasó del 5% al 8% y el consumo interno, que supone más de un 60% de la economía nipona, se resintió con fuerza por el incremento y arrastró el PIB hacia tasas negativas. Ni el Gobierno nipón ni los analistas esperaban que la subida impositiva tuviera un efecto negativo tan duradero en la tercera economía mundial, que ve nuevamente como un proyecto esperanzador con ambiciones de dejar atrás décadas de estancamiento se tambalea en el primer asalto.

¿Qué ha pasado con el país que fue durante años una referencia en crecimiento y desarrollo económico? A mediados de los ochenta del siglo pasado, la desregulación financiera y el exceso de crédito en Japón dispararon la inversión especulativa en suelo y acciones. Los inversores, animados por las bajas tasas de interés y la facilidad para conseguir créditos, pedían cada vez más préstamos para comprar activos inmobiliarios y financieros que después vendían fácilmente ante la subida exponencial de los precios. El abuso fue de tal calibre que, en el momento álgido de la burbuja, el valor del Palacio Imperial de Tokio —la residencia del emperador, con una superficie de 3,4 kilómetros cuadrados— era comparable al de todo el estado de California.

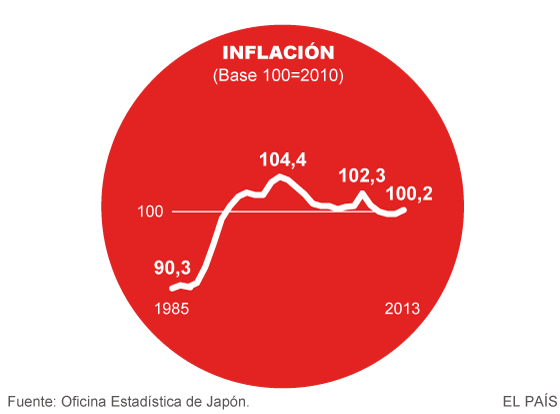

Así se fraguó una de las mayores burbujas de la historia económica moderna, que estalló tras la decisión del Banco de Japón de subir los tipos de interés drásticamente alertado por la creciente inflación. Al desplome de las bolsas y del sector inmobiliario le siguió una crisis bancaria, el cierre del grifo del crédito y una deflación endémica que, con sus más y sus menos, dura hasta hoy. Los analistas hablaron primero de la década perdida, aunque los años de parálisis suman ya más de 20. Según datos del Banco Mundial, la economía japonesa ha crecido un 0,95% de media entre 1991 y 2013.

La cuestión es si lo ha hecho o no en el momento apropiado. “En las actuales circunstancias, aplazar la subida del IVA es la mejor opción que se podía tomar. Lo importante es que ahora ya no se vislumbran más malas noticias”, asegura Mazasumi Wakatabe, profesor de Economía de la Universidad de Waseda. A su juicio, en 2017 la economía japonesa se habrá recuperado de nuevo y entonces sí podrá hacer frente con mayores garantías a una nueva alza impositiva. En cambio, Hideo Kumano, economista jefe de Daiichi Life Research Institute, se declara “desilusionado” por la decisión, que considera motivada únicamente por “motivos políticos”, para conseguir votos en las elecciones anticipadas. “Las circunstancias son muy diferentes de aquella primera subida en 1997, cuando el país sufría una crisis financiera grave. Ahora, en cambio, muchos economistas predicen que la economía se recuperará en seis meses o un año, por lo que en octubre del año próximo podría aumentar perfectamente el impuesto”, razona, en una entrevista durante un viaje por invitación del Centro para la Prensa Extranjera japonés.Durante estas dos décadas, la principal receta que ha aplicado el país para dejar atrás el estancamiento económico se ha basado en aumentar el gasto público, tanto en épocas de crecimiento como de recesión, lo que ha provocado que el porcentaje de deuda pública con respecto al PIB haya pasado del 60% en 1990 al 230% en 2013. Los sucesivos gobiernos, por no perder popularidad, han descartado una y otra vez subidas impositivas que hubieran ayudado a reducirla. Cuando en 1997, tras dos años de un crecimiento relativamente alto, el Ejecutivo encabezado por Ryutaro Hashimoto decidió agarrar el toro por los cuernos y subir el IVA del 3 al 5%, la economía nipona volvió a contraerse. Nadie desde entonces se atrevió a aprobar una subida de impuestos hasta el anterior gabinete —encabezado por el ex primer ministro Yoshihiko Noda—, un alza que se aprobó con los votos del Gobierno y la oposición y de la que el primer tramo se ha ejecutado este abril, ya durante el mandato de Abe. Vistos los resultados, el primer ministro ya ha pospuesto el siguiente incremento (previsto inicialmente para octubre de 2015 y aplazado hasta abril de 2017) y ha convocado elecciones anticipadas para, según explicó, “buscar el mandato del pueblo” y “ratificar el apoyo” a las abenomics, su estrategia para reflotar la economía del país.

En cualquier caso, el alza del IVA —indispensable para reequilibrar el déficit presupuestario y reducir la deuda— contradice la receta del primer ministro, que consta de tres pilares: estímulo monetario, aumento del gasto fiscal y reformas estructurales.

El primero lleva más de un año y medio en funcionamiento con el objetivo inicial de lograr una inflación cercana al 2% en 2015, algo que ya está prácticamente descartado, pero que se podría conseguir un año después. Desde que el Banco de Japón (BOJ) empezó a bombear dinero al sistema financiero, el yen se ha depreciado un 23% frente al dólar estadounidense. Sin duda la caída del valor de la divisa japonesa contribuye a combatir la deflación, porque las importaciones de materias primas se encarecen y repercuten en el precio final de los productos finales. Además, las grandes compañías exportadoras también se han beneficiado al vender sus artículos al exterior más baratos. Aunque, por otro lado, como reconoce Kumano, “ha hecho aumentar las diferencias entre las capas sociales”, al incrementarse los precios de los productos importados. La mayoría de los ciudadanos han perdido parte de su poder adquisitivo: “Al principio de las abenomics se decía que había buenas perspectivas, pero las cosas no han mejorado mucho y ya nadie lo dice”, asegura por su parte Komuro.

El programa de estímulo monetario se amplió a finales de octubre ante el temor a una recesión que finalmente se confirmó. La última inyección incrementó la base monetaria con 80 billones de yenes anuales adicionales (unos 550.000 millones de euros). A este ritmo, ésta alcanzará los 350 billones de yenes a finales de 2015, una cifra que, según el rotativo Nikkei Asian Review, supone alrededor del 70% del PIB nipón. Para hacerse una idea de su magnitud, el programa de estímulo de la Reserva Federal estadounidense durante los últimos ocho años equivale al 20% de su economía y las compras del Banco Central Europeo son un poco más del 10%. Los analistas auguran que el Banco de Japón extenderá en el futuro aún más su agresivo programa de estímulo, aunque la clara e inédita división que sufre la junta monetaria de la institución podría jugarle a Abe una mala pasada.

El segundo pilar, la política fiscal expansiva, se ha reflejado en el aumento récord del gasto público. El Gobierno nipón lo ha aumentado significativamente durante los dos últimos años, especialmente en seguridad social, defensa, infraestructuras —principalmente relacionadas con la acogida de los Juegos Olímpicos de verano en 2020— y sobre todo para hacer frente a los cada vez mayores intereses de la deuda. El desembolso se pretendía cubrir en gran parte gracias a las sucesivas subidas impositivas, pero ahora el Ejecutivo de Abe, en caso de ser reelegido, deberá buscar otras fuentes de ingresos. “Las dos primeras flechas de abenomics han funcionado con éxito”, declaró recientemente Koichi Hamada, asesor del Gobierno de Abe. “La probabilidad de que Japón salga de la deflación y vuelva a crecer es actualmente muy alta, yo diría que casi del 100%, siempre y cuando Abe siga en el poder”, considera Wakatabe.

El mayor quebradero de cabeza del aún primer ministro son las reformas estructurales, el tercer pilar. Muchas de ellas no han sido puestas en práctica y es difícil prever cuándo se aplicarán. Otras han quedado aplazadas para después de las elecciones anticipadas. Y otras, que debían haberse votado en estas semanas, directamente se han abandonado, como la ley que debía poner en marcha medidas para incentivar el acceso de la mujer con hijos a la vida laboral.

Uno de los grandes proyectos de reforma del Gobierno de Abe, era, precisamente, fomentar esta incorporación y hacer que el porcentaje de mujeres trabajadoras entre los 25 y los 44 años subiera del 68% actual al 73% en los próximos años. Abe también aspiraba a hacer pasar el número de mujeres en Consejos de Administración del actual 7% al 30 por ciento para 2020. Según el Fondo Monetario Internacional, un aumento en el porcentaje del empleo femenino del actual 63% al 70% para 2030 podría hacer crecer el PIB 0,2 puntos porcentuales anualmente.

Pero la incorporación de la mujer al mundo laboral no es la única reforma considerada muy necesaria. Según Wakatabe, son tantas que “son casi más un millar de agujas que una tercera flecha”, aunque reconoce que ponerlas en práctica “llevará tiempo. El primer ministro tiene que pelear con un buen número de intereses creados muy poderosos, y eso requiere tiempo”. El académico aboga por una mayor competición, mayor integración y una liberalización del comercio en un Japón de instintos proteccionistas.

Por su parte, Kumano considera imprescindible acometer una reforma en profundidad del sector de la salud y la seguridad social en una población cada vez más envejecida y donde el 26% de los habitantes ya superan los 65 años. “Es un área con un gran potencial de crecimiento, aunque ahora mismo hay grandes restricciones y el Colegio de Médicos mantiene un fuerte control”. Su opinión es similar acerca del sector agrícola, que representa el 8% del PIB japonés pero que representa un grupo de presión muy fuerte ante el Legislativo nipón.

Sobre todo ello es lo que Abe busca que se pronuncie el pueblo japonés el próximo día 14. La mayoría, cerca de un 70%, asegura que no entiende la necesidad de haber adelantado los comicios dos años enteros. Y un 61% considera que las abenomics han resultado un fracaso. Pero parece fuera de toda duda que una cómoda mayoría respaldará al primer ministro y su Partido Liberal Demócrata (PLD). Una encuesta que publicaba hace menos de una semana en el diarioSankei Shimbun, en línea con otras similares en otros medios, aseguraba que el 42% de los votantes se inclinará por el PLD. Únicamente un 12% lo hará por el principal partido de la oposición, el Partido Demócrata Japonés (PDJ), que por el momento no ha sabido imponer sus argumentos en la precampaña. Todo apunta a que lasabenomics, salvo sorpresa, tendrán una segunda oportunidad.

"Cool Japan", la imagen de marca nipona

El sushi, los dibujos animados japoneses, los cómics manga, los productos de belleza... Todos ellos populares en el exterior y con un alto potencial de exportación, a los ojos del Gobierno nipón, pero que hasta ahora no han generado un alto nivel de ingresos procedentes del extranjero. El fondo ‘Cool Japan’, lanzado en 2013, tiene como fin intentar que la industria creativa, que el año pasado movió cerca de 13.650 millones de euros en el extranjero —de un total de unos 560.000 millones de euros en ventas niponas en el exterior—, se convierta en un puntal de las exportaciones niponas, muy necesarias para enjugar el masivo déficit fiscal y genere entre 54.600 y 75.100 millones para 2020.

Muchas de las empresas de esta industria son pequeñas y medianas y carecen de los recursos de los gigantes exportadores de la tecnología o del automóvil. Hasta ahora han sido renuentes a capitalizar sus productos en el exterior pese a su popularidad a través de las redes sociales o YouTube y a una piratería fomentada en muchos casos por la falta de disponibilidad del producto ‘oficial’ en el extranjero.

Este desinterés puede explicarse por factores como los respetables beneficios que ya obtienen del gran mercado interno japonés, de 126 millones de personas, o el temor a enfrentarse con una cultura diferente y a desarrollar el negocio en un idioma, el inglés, que muchos no hablan con la suficiente soltura. Pero, según apunta Ryotaro Mihara, autor del libro Por qué Cool Japan es odiado en EE UU, “el mercado japonés ya está disminuyendo y disminuirá aún más, debido al envejecimiento de la población. Por eso, en algún momento, estas empresas tendrán que moverse hacia el exterior”.

La idea del fondo, de participación mixta privada y pública, es facilitar este proceso. Hasta ahora está dotado de 39.000 millones de yenes (265 millones de euros), de los que las empresas privadas aportan aproximadamente un 20%. Según explica Kenji Hiroshige, del Secretariado de Estrategia para la Propiedad Intelectual, las inversiones se deciden teniendo en cuenta “la capacidad de difusión de la cultura japonesa y del atractivo de Japón en el exterior”. La idea de la creación del Fondo, que reemplaza a los esfuerzos que desarrollaban por separado ministerios tan dispares como el de Industria o el de Agricultura, “hasta cierto punto se inspiró en el Cool Britannia del Reino Unido o la Marca España”, explica Hiroshige.

Desde su nacimiento, sin embargo, el fondo japonés no se ha visto exento de críticas. Muchos japoneses se burlan de que un organismo del Gobierno se plantee invertir en juguetes o cómics. El mundo del anime, por ejemplo, en muchos países es popular porque representa “una cultura alternativa. No es arrasadora, pero es una alternativa, muy diferente del modelo de Hollywood”. Si el Gobierno la promueve, puede correr el riesgo de hacerle perder atractivo como producto nicho a ojos de sus seguidores.

http://economia.elpais.com/economia/2014/11/28/actualidad/1417180096_480916.html

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.