:format(jpg)/f.elconfidencial.com%2Foriginal%2F3ad%2Fdb6%2Fe7c%2F3addb6e7c1432732d42987199be0c7ce.jpg)

Mayores en una terraza de Madrid.

(EP/Eduardo Parra)

Un estudio sobre la evolución generacional de la riqueza en EEUU constata que los mayores cada vez ahorran menos, pero acumulan más gracias a la revalorización de sus activos

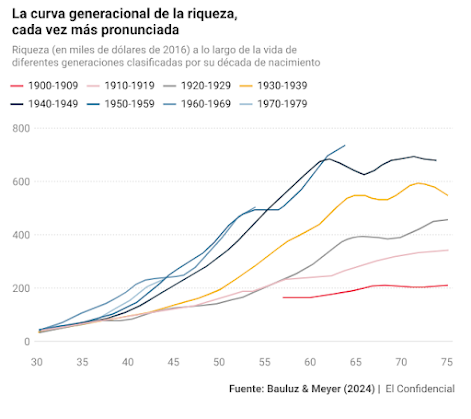

Los mayores acumulan más riqueza que los jóvenes. Es algo lógico, pues a lo largo de la trayectoria de una persona se va reuniendo un mayor capital. Sin embargo, el ciclo de vida de la riqueza ha ido cambiando en los países más desarrollados a lo largo de las últimas décadas: cada vez la pendiente es más inclinada, lo que indica que una persona cada vez es más rica a lo largo de su vida en relación con su juventud. Al menos hasta que se jubila, cuando la pendiente vuelve a aplanarse. Como consecuencia de estos procesos, las diferencias entre los grupos de menor y mayor edad han ido aumentando.

¿Por qué se produce este fenómeno? El estudio The Wealth of Generations (La riqueza de las generaciones), publicado por el World Inequality Lab —el laboratorio de ideas especializado en desigualdad y comandado por el economista francés Thomas Piketty—, da varias claves. Y ninguna apunta al lugar común que se repite todos los días en el debate público. No es que los mayores ahorren más que los jóvenes. Más bien al contrario.

Los investigadores Luis Bauluz y Timothy Meyer han estudiado lo ocurrido en Estados Unidos desde los años cincuenta hasta la actualidad, a través de los datos de la Encuesta de finanzas del consumidor, que armoniza sus cifras para las últimas cuatro décadas con las de otras fuentes desde mediados de siglo. Tras este ingente trabajo para medir la evolución de la riqueza de la población en la principal potencia del mundo y sus causas, han llegado a dos conclusiones: desde los años ochenta, se está produciendo una "marcada profundización" de los patrones que afectaban a la acumulación de capital a lo largo de la vida de una persona, al tiempo que un aumento del desahorro entre los adultos de mayor edad.

La mayor propensión a la frugalidad de los más mayores, que en el imaginario colectivo los ha ido alejando de los hábitos de los jóvenes, cada vez más tendentes al consumo inmediato, no sería, por tanto, la explicación de la creciente desigualdad de riqueza entre unas generaciones y otras. En realidad, el proceso de acumulación de capital en los grupos de mayor edad viene de atrás, de cuando ellos mismos eran jóvenes, y se estaría produciendo a pesar de que cada vez ahorran menos en la vejez. Como mínimo, esto sucede en Estados Unidos, que es el objeto del estudio, aunque Bauluz apunta que buena parte de los procesos que se citan en la investigación también se están dando en España.

Esta contradicción, que pone en duda las explicaciones intuitivas que se escuchan a menudo, se explica por un factor diferente. No es tanto una cuestión de hábitos o valores, como se desliza cada vez que se contrapone la austeridad de quienes vivieron la guerra y la posguerra —o de los propios boomers, nacidos en los cincuenta y sesenta— con el dispendio de las generaciones educadas en democracia, que han vivido desde el principio en una economía abierta y de consumo. Se trata, más bien, de una cuestión de tiempos: los segundos, simplemente, llegaron tarde. Si hubiesen nacido antes, habrían cogido la ola buena, que en las últimas décadas ha favorecido a las personas que ahora tienen mayor edad, especialmente a las que pudieron —y supieron— invertir bien en el momento oportuno.

Los autores del estudio apuntan que la principal explicación de esa curva cada vez más pronunciada, que hace que los nacidos a partir de los años cuarenta hayan multiplicado su riqueza a lo largo de la vida mucho más y a mayor velocidad que las generaciones anteriores —como se puede apreciar en el gráfico—, tiene que ver con la revalorización de los activos que se ha producido en las últimas cuatro décadas.

La financiarización de la economía, un proceso que arrancó en Estados Unidos y el Reino Unido con las reformas de Ronald Reagan y Margaret Thatcher durante los ochenta y se consolidó globalmente bajo los principios del Consenso de Washington, hace que las rentas del capital pesen cada vez más respecto a las del trabajo como fuente de riqueza. Las generaciones que accedieron entonces a los productos financieros y la vivienda, especialmente esa clase acomodada ahorradora que ahora está jubilada o a punto de hacerlo, han visto cómo sus activos se han revalorizado de forma espectacular. Gracias a ello, pueden gastarse esa riqueza cuando se retiran, provocando el aplanamiento de la curva que se ve en el gráfico.

"Las ganancias de valoración [de los activos] condujeron a un mayor ciclo de vida de la riqueza y permitieron a los hogares aumentar el consumo durante la jubilación", destacan los autores. En otras palabras: a diferencia de lo que pasaba hace unas décadas, cuando el ahorro se concentraba en los tramos de mayor edad —era la única forma de mantener la riqueza, ante la caída lógica de la rentas tras la jubilación—, ahora cada vez consumen más, pero la revalorización de los activos que adquirieron en su día les permite compensar su menor nivel de ahorro. De hecho, añaden los investigadores, este grupo es el principal responsable de la caída de la tasa de ahorro global durante las últimas décadas: los que son cada vez más derrochadores son ellos, y no los jóvenes, si se aplican los mismos criterios morales que algunos han utilizado para criticar a las nuevas generaciones cada vez que surge el debate.

La comparación con España

Además de la diferente evolución de las economías de ambos países, existe un elemento que llama a ser prudentes a la hora de extender las conclusiones del estudio a España: en Estados Unidos, el sistema de pensiones es de capitalización privada, frente a los sistemas de reparto público que predominan en Europa, donde son las generaciones que están trabajando quienes pagan las pensiones de los jubilados (y no su propio capital acumulado en un fondo de inversión). A este lado del charco, por tanto, el incentivo al ahorro durante la juventud es menor.

En cualquier caso, el proceso descrito por los autores tiene muchas similitudes con el que se está produciendo en nuestro país. No solo porque la participación de las rentas del trabajo en la renta nacional ha caído casi 15 puntos desde los años ochenta, mientras la ratio de riqueza entre los mayores de 65 años y los menores de 35 ha pasado de 2 a 5 en lo que llevamos de siglo, según recoge la estrategia España 2050, elaborada por el propio Gobierno.

Además de esto, los datos de la Encuesta financiera de las familias, elaborada por el Banco de España, apuntan a que las causas de esta evolución son muy similares a las que muestra el estudio. "Una de las categorías que explican esta inusual concentración del capital [en los adultos mayores] son los activos financieros: su evolución desde 2002 ha sido más o menos plana en los hogares menores de 35 años, mientras que ha aumentado un 260% en los hogares mayores de 75 años", recordaba el economista Daniel Fuentes, director de Kreab Research, en un detalladísimo hilo de Twitter. Con la vivienda ocurre algo similar, como se explica en este artículo, y Funcas, el centro de estudios de las antiguas cajas de ahorro, ponía de relieve esta misma semana.

A la vista de estos datos, es posible que en España ni siquiera se esté dando el aplanamiento de la curva tras el retiro, entre otras razones por la generosa tasa de reemplazo de las pensiones: los jubilados cobran el 80% de su sueldo medio cuando estaban en activo, el segundo porcentaje más alto de la UE, después de Grecia, según un reciente informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Simplemente con la revalorización de la vivienda —el porcentaje de propietarios en ese grupo es altísimo, sobre todo a medida que los boomers se van retirando—, pueden permitirse aumentar su consumo sin que deje de aumentar su riqueza.

Un juego de suma cero

El extraordinario ciclo alcista de los activos, que influye de manera crucial en las dificultades que tienen los más jóvenes para acceder a ellos, actúa como una suerte de juego de suma cero intergeneracional: lo que unos pierden, los otros lo ganan. Por una razón muy sencilla: su cantidad resulta limitada. Una parte de la mayor riqueza relativa de los mayores viene dada, apuntan Bauluz y Meyer, por la transferencia de la misma que se produce cuando estos venden sus activos, revalorizados desde que los adquirieron —la vivienda es el mejor ejemplo—, a las siguientes generaciones, que pagan mucho más por ellos y, por tanto, tienen que ahorrar un porcentaje de su renta mucho mayor de lo que sus predecesores tuvieron que ahorrar para conseguirlos. El incremento de la esperanza de vida se erige como un factor determinante para que esto se produzca.

El proceso, explican los autores, es el siguiente: "En primer lugar, estudiamos un aumento de la proporción de la vida que se pasa en la jubilación, un hecho bien establecido a medida que el aumento de la esperanza de vida empezó a acelerarse desde mediados de los años setenta, sobre todo en las últimas décadas (...). Esto lleva a las cohortes jóvenes a aumentar su demanda de activos. Sin embargo, como la oferta de activos es inelástica, cualquier aumento de la demanda de activos es totalmente absorbido por aumentos en el precio de equilibrio de los activos (...). Como la renta no varía, el resultado es un aumento de la relación riqueza-renta debido a la subida de los precios de los activos. Al mismo tiempo, los mayores venden los activos a los jóvenes para financiar su consumo. Con los activos cotizando a precios más altos, ahorran más (...). A medida que aumentan los precios de los activos, los mayores pueden incrementar su consumo, ya que su presupuesto se amplía a posteriori. Como resultado, el aumento de la longevidad provoca un aumento de los precios de los activos y una 'reorganización del ahorro a lo largo del ciclo vital', con un aumento del ahorro entre los jóvenes y un desahorro entre los mayores".

Los jóvenes, en definitiva, están financiando con su ahorro obligado el alza del consumo de los mayores, que, pese a ello, mantienen su riqueza gracias a la revalorización de los activos. El gran mérito de esas generaciones que ya se han jubilado o están a punto de hacerlo no es apretarse el cinturón más que sus descendientes, sino haber llegado al mundo en el momento adecuado. Y, por supuesto, haber sabido aprovechar las oportunidades de un modelo económico que cambió para siempre en los años ochenta.

www.elconfidencial.com/economia/2024-01-27/por-que-jovenes-peor-que-mayores_3814561/