Crea un simulador que advierte del peligro de que las bajas cuotas de estos préstamos, a un tipo de interés medio del 19,95% anual, conviertan la deuda en indefinida

El Banco de España ha decidido comenzar a alertar a los consumidores de los riesgos que comportan los llamados préstamos revolving, aquellos que habitualmente se ofrecen a través de las tarjetas de crédito. Se trata de préstamos de baja cuantía y elevados tipos de interés que la banca ofrece para aplazar compras de bienes de consumo o como fórmula para obtener liquidez con rapidez. Aunque a menudo se presenta como una facilidad la posibilidad de devolver el dinero en pequeñas cuotas mensuales, el supervisor ha empezado a advertir desde su web de que esta operativa puede llegar a generar una deuda perpetua en la que solo se pagan intereses.

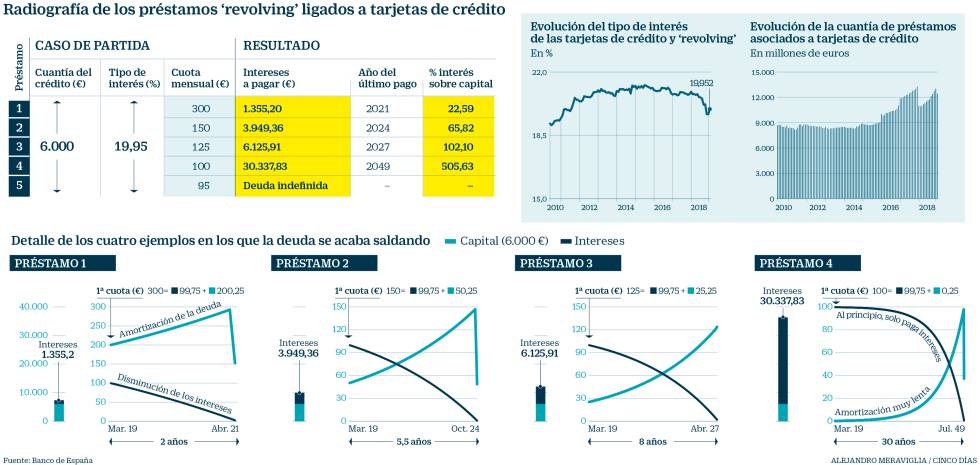

Para empezar, los préstamos ligados a tarjetas de crédito se conceden actualmente a un tipo de interés medio del 19,95% anual, lo que no es excepcional pues llevan oscilando entre el 19% y el 21% en la última década. Un alto coste que puede salir más caro aún de lo que ya parece. “En muchos casos, si la cuotaelegida no cubre los intereses generados, la devolución puede demorarse ocasionando que la deuda crezca de tal manera que no pueda ser satisfecha con esta forma de pago”, avisa el supervisor en el portal web que ha creado para los clientes bancarios (clientebancario.bde.es).

En dicha web, el Banco de España acaba de crear un simulador que permite a los consumidores conocer al detalle las consecuencias de cada crédito revolvingen función de sus condiciones, revelando que unos euros de diferencia en la cuota pueden entrampar a un cliente de por vida. Por poner un ejemplo, un préstamo de 6.000 euros al tipo de medio actual, del 19,95%, costará 1.355,2 euros en intereses y se terminará de abonar en dos años si se devuelve con una cuota mensual de 300 euros. Si la cuota se rebaja a 150 euros, el préstamo tarda cinco años en pagarse y cuesta 3.939 euros en intereses.

Y a partir de aquí, variaciones de unos pocos euros disparan la diferencia. Así, siempre según el simulador oficial, si la cuota es de 125 euros se pagarán ya más intereses que capital se ha solicitado prestado (6.125 euros) y se tardará ocho años en abonarlo. Y si la cuota es de 100 euros la deuda tardará 30 años en saldarse y para entonces se habrán pagado 30.337 euros en intereses. Cinco veces más que el tamaño del préstamo inicial. Más allá, si el pago al mes se rebaja a 95 euros, el Banco de España emite entonces una alerta que reza: “con esta cuota la deuda se convertirá en indefinida e incluso irá aumentandocon el tiempo”.

“Cuando el importe de la cuota es igual a los intereses del periodo, la deuda viva permanecerá constante y si es inferior a los intereses, la deuda se irá incrementando en cada período por el importe en que los intereses excedan la deuda”, explica el supervisor. Estas alertas del Banco de España superan a las que ya venía haciendo, especialmente desde 2017, en cuyo mes de diciembre se alcanzó el máximo registrado de concesión de créditos revolving en 13.290 millones de euros.

El supervisor recuerda, sin embargo, que hasta la fecha no existe límite legal al tipo de interés que pueden pactar las partes y que corresponde a los tribunales decidir si determinados niveles son ilegales.

“La Ley contra préstamos usurarios es muy clara. En su artículo 1 señala que será nulo el interés notablemente superior a lo normal y manifiestamente desproporcionado; las revolvingcumplen los dos requisitos”, asevera Juan Ignacio Navas, socio-director del bufete Navas & Cusí. El abogado detalla que el Tribunal Supremo ya aplicó ley antiusura sobre estos créditos en 2015 tomando como referencia los tipos de interés “normales” que el Banco de España publica en sus estadísticas. A su vez, cuenta Navas, el Tribunal de Justicia de la UE (TJUE) ha matizado que solo son transparentes los créditos publicitados detallando su interés TAE, cuando a menudo estos créditos se ofertan bajo un 1,6% mensual que esconde casi un 20% anual.

“Miles de españoles están atrapados en una rueda de intereses de usura en un préstamo colocado sin ninguna transparencia”, denuncia Navas, que indica que la única solución para salir hoy es acudir a la vía judicial. El Banco de España, a su vez, busca que cada vez entre menos gente en esa rueda.

JUANDE PORTILLO 20/03/2019

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.