Imagen del atardecer en Barcelona. (EFE)

Por

Javier G. Jorrín

06/08/2021 - 05:00 Actualizado: 06/08/2021 - 10:12

La pandemia acelera el declive de los países del Mediterráneo: España, Italia y Grecia (elconfidencial.com)

www.elconfidencial.com/economia/2021-08-06/pandemia-acelera-declive-paises-mediterraneo-espana-italia-grecia_3219455/

La crisis del coronavirus ha golpeado con dureza estos países por su dependencia del turismo, pero esta ha sido solo la puntilla después de más de una década de pérdida de renta per cápita

La pandemia del coronavirus provocó una contracción de la actividad como nunca había vivido la humanidad, con una caída brusca y coordinada en casi todos los países del mundo como resultado del ‘gran confinamiento’. Sin embargo, la crisis tuvo un impacto heterogéneo sobre la economía de las diferentes regiones en función de dos factores: la severidad de las restricciones aprobadas y la dependencia de los sectores en los que el consumo está ligado al contacto social, en especial el turismo.

Entre las grandes economías desarrolladas las del Mediterráneo han sido, sin ninguna duda, las más afectadas por la pandemia. España, Italia y Grecia sufrieron un brusco desplome del PIB del que todavía están lejos de recuperarse. En los casos de Italia y España, la contracción se vio intensificada por la dureza de la primera ola, que obligó a imponer restricciones muy severas. España registró el peor dato de todos, siendo el único cuya contracción alcanzó el doble dígito: exactamente el 10,8%. Por detrás se situaron Italia, con una caída del 8,7% y Grecia, con una recesión del 8,2%. La pandemia ha provocado un retroceso en el proceso de convergencia económica en la eurozona, señala el Banco Central Europeo en su Boletín Económico publicado el jueves.

El problema para los países del Mediterráneo no solo es la magnitud de la caída, es que ‘llueve sobre mojado’. En los últimos 15 años los tres países acumulan un lento declive en términos de producción por habitante si se compara con el resto de países del euro. No significa que no hayan crecido en este periodo, sino que lo han hecho más lentos que sus vecinos, lo que evidencia problemas estructurales de crecimiento en la región.

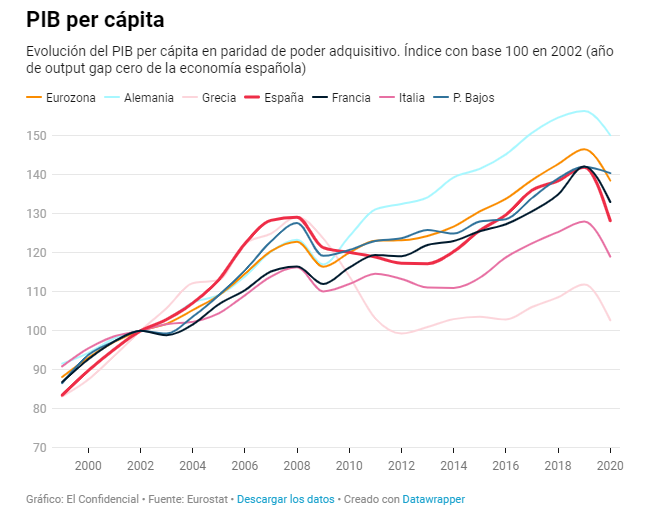

El PIB per cápita de los tres países se situó en 2020 en su nivel más bajo, en comparación con la media de la eurozona, desde la introducción del euro. En concreto, el PIB per cápita de España fue en 2020 de 26.500 euros, lo que fue algo menos de un 82% del PIB per cápita del conjunto de la eurozona (todos los datos están calculados en paridad de poder de compra para comparar el verdadero nivel de producción por territorios independientemente del nivel de precios).

Italia y Grecia también salieron del año de la pandemia en una posición muy delicada. De hecho, estos dos países están en una situación estructural incluso peor que la de España y son, claramente, los dos perdedores del euro. En el caso de Italia, que hasta 2004 disfrutaba de un PIB per cápita superior al del conjunto de la eurozona, en 2020 estaba ya un 11% por debajo. Grecia, como España, siempre ha estado por debajo de la media europea, sin embargo, cuando entró en la moneda única su PIB per cápita era un 23% inferior y en 2020 era ya casi un 40% inferior. Su evolución ha sido diferente a la de Portugal, cuyo PIB per cápita se ha mantenido estable durante las dos últimas décadas, lo que muestra que el país no ha tenido problemas para crecer al mismo ritmo que la eurozona y, además, con ciclos económicos muy similares a los del resto de socios.

Es cierto que los datos de estos países del Mediterráneo fueron extraordinariamente malos en 2020 y a lo largo de este año irán recuperando posiciones. Es lógico que así sea, ya que son los que tienen más margen de recuperación cuando la economía se vaya normalizando, en especial cuando retorne el turismo internacional. Sin embargo, el problema para ellos es que ya partían de una situación mala antes de la pandemia. En el caso de España, en 2018 y 2019 registró un crecimiento del PIB per cápita inferior al de la eurozona, lo que implica que volvió a perder posiciones respecto a la media comunitaria.

En estos dos años, el PIB per cápita de España pasó de ser un 13,4% inferior al de la eurozona en 2017 a un 14,5% inferior en 2019. Esto implica que el país ya estaba, antes de la pandemia, en unos niveles similares a los registrados en el año 2000 (14,9%). Esto era un regreso al punto de partida de la entrada al euro que dilapidaba definitivamente todos los avances en la convergencia logrados durante los años dos mil y que no eran más que el espejismo provocado por la burbuja inmobiliaria.

La realidad de España es que no ha tenido crecimiento relativo respecto a la eurozona desde el inicio del siglo, lo que implica que no ha existido convergencia. Además, los dos pasos atrás experimentados en los años 2018 y 2019, cuando el país se encontraba en una situación de equilibrio económico (output gap próximo a cero), evidencia los problemas de crecimiento que tiene el país.

Durante los años de salida de la crisis financiera, el crecimiento fue intenso, pero cuando se recuperó una situación de equilibrio, el avance fue lento y estuvo estimulado básicamente por el aumento de la población a través de la inmigración. En definitiva, crecimiento extensivo (más mano de obra) pero no intensivo (más productividad) que mantiene atascado al PIB per cápita. De hecho, en los ocho trimestres de 2018 y 2019 la productividad por puesto de trabajo cayó en seis y la productividad por hora trabajada cayó en cuatro de ellos.

Esta era la realidad económica de España antes del estallido de la pandemia: un país con graves problemas de crecimiento potencial por varios motivos: la escasa inversión, tanto pública como privada; la temporalidad en el empleo, que lastra la acumulación de capital humano, y la elevada dependencia del capital exterior, que controla muchas empresas del país, entre ellas, algunas de las más importantes y de las más innovadoras.

Todos estos problemas estructurales llevan décadas lastrando el crecimiento del país, pero han sido ampliamente ignorados por los líderes políticos. Italia y Grecia tienen algunos retos diferentes, pero coinciden con España en la incapacidad política para resolverlos. En el caso de Grecia, arrastra los problemas del enorme volumen de deuda pública que ha forzado a adoptar unas políticas de austeridad que han descapitalizado su economía. Mientras, Italia sigue asistiendo a la decadencia de su tejido industrial y sus infraestructuras que hace décadas competían a primer nivel mundial y que actualmente apenas resisten con inversión extranjera.

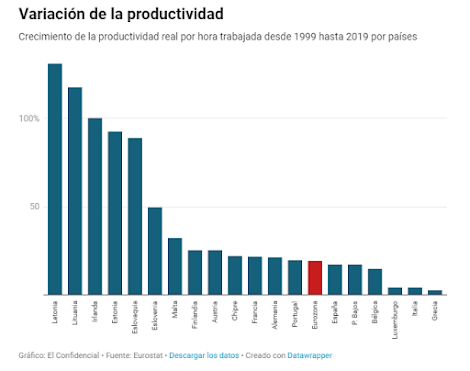

Grecia e Italia están en una situación económica mucho más delicada que la española. Por ejemplo, la productividad real por persona se ha reducido en ambos países desde la creación del euro (1999) y la productividad por hora trabajada era prácticamente la misma. Esto es, en 20 años apenas se produjo ninguna mejora. En este periodo, la productividad por hora de España creció un 17%, una cifra que es igualmente inferior a la del conjunto de la eurozona, que supera el 19% y se sitúa muy lejos de Francia o Alemania, donde supera el 21%.

En definitiva, aunque estos países del Mediterráneo van creciendo, tendencia inevitable gracias a la tecnología y al crecimiento de la población, el avance relativo es muy pobre por la baja productividad. Si hay un indicador que, como el algodón, no engaña, ese es el de la inversión. Una baja inversión se relaciona, inevitablemente, con un bajo crecimiento en el medio y largo plazo, y es justo lo que les pasa a estos países.

En España la inversión (medida como formación bruta de capital fijo) creció un 24% desde el año 1999 hasta 2019. Este avance no solo es seis puntos inferior al de la eurozona (un 25% menos), sino que también ha sido inferior al crecimiento del PIB. Como consecuencia, el peso de la inversión sobre el total de la economía nacional ha pasado de situarse en el entorno del 25% hace 20 años a acumular ya nueve años por debajo del 20%. El último dato, de 2020, la inversión fue del 19,8%, dos puntos por debajo del conjunto de la eurozona.

Este bajo nivel de inversión bruta, que se repite en Italia, Grecia y otros países del sur de Europa, como Portugal o Eslovenia, implica que el grueso de los recursos se destinan a reponer el capital gastado. Este déficit inversor, acumulado a lo largo de los años, ha supuesto una losa para el crecimiento potencial que el plan europeo de recuperación quiere vencer. En su Boletín Económico, el BCE señala que el programa Next Generation EU debería “mejorar los fundamentos estructurales de las economías y promover una recuperación más inclusiva”. En resumen, debería “contribuir a reducir el aumento de las divergencias económicas en la zona del euro”. Ya es hora de intentar revertir una tendencia que dura más de una década y que ha sido ampliamente ignorada.

Por

Javier G. Jorrín

06/08/2021 - 05:00 Actualizado: 06/08/2021 - 10:12

La pandemia acelera el declive de los países del Mediterráneo: España, Italia y Grecia (elconfidencial.com)

www.elconfidencial.com/economia/2021-08-06/pandemia-acelera-declive-paises-mediterraneo-espana-italia-grecia_3219455/